住宅ローンの信用リスクアセットの計測手法による違いについて

-基礎的内部格付け手法と標準的手法との計数についての考察-

1.はじめに

銀行に対する自己資本比率規制については、2025年3月31日までにバーゼルⅢ最終化(※1)の適用が完了しており、全銀行の数字が出そろいました。

※1:金融庁 自己資本比率規制等(バーゼル規制)について 現行規制(バーゼルIII最終化適用後)

https://www.fsa.go.jp/policy/basel_ii/index.html

本稿では、住宅ローンの信用リスクアセット(RWA)の計測手法で、基礎的内部格付け手法(FIRB)と、標準的手法(SA)とで、どのように数値が異なるのかを確認しました。

2.自己資本比率とROE

2023年3月の東京証券取引所による「資本コストや株価を意識した経営の実現に向けた対応等に関するお願い」(※2)を契機として銀行はRORA(リターン÷RWA)を意識する経営にシフトしています。

※2: https://www.jpx.co.jp/news/1020/20230331-01.html

自己資本比率とROEを同時に向上させるには、RORAの水準の引上げが有効な手段であると認識されており、RORAを改善するために、RWAを圧縮するインセンティブがあります。RWAをコンパクトにし、自己資本対比で余力が生まれることで、適切なリスクを適切なアセットに振り向けることができ、リスクアペタイト・フレームワーク(組織の目的や事業計画の達成のために、受け入れるリスクを明らかにする枠組み)の実現につながります。

図表1 ROE、自己資本比率、RORAの関係

※本資料中のグラフ、表は、公表数値をもとにFEGが作成

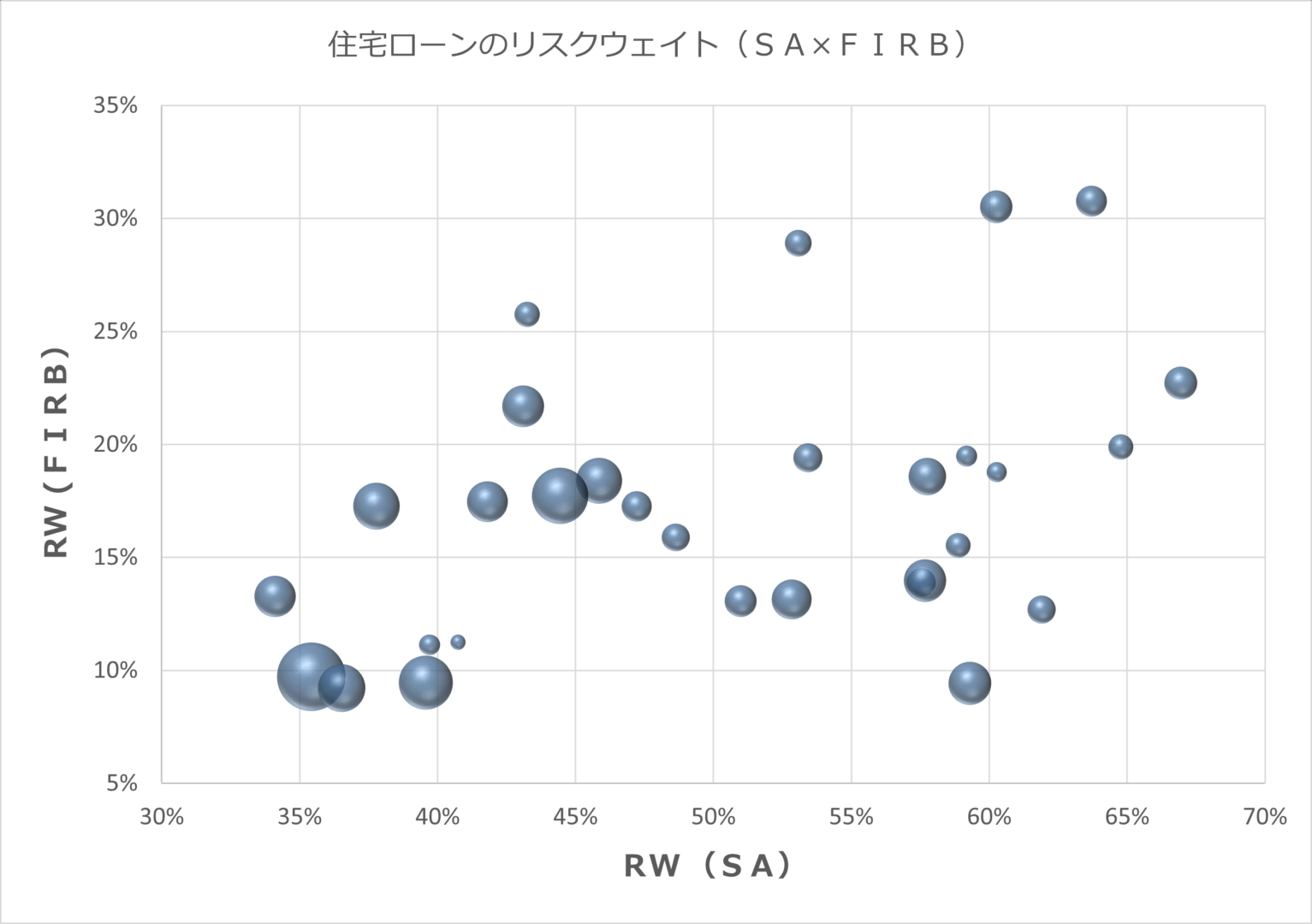

3.FIRB採用地方銀行のSAとFIRBによるリスクウエイトの違い

地方銀行・第二地方銀行で、FIRBを採用している30行は、資本フロアの設定のため、SAによるRWAも計算しています。これを比較することで、手法によって、どれぐらいRWAが圧縮されているか確認しました。(図表2)

図表2 FIRB採用地方銀行のSAとFIRBによるリスクウエイト(RW)

※出所:主に2025年3月期の各行のディスクロージャー誌から数字を取得しFEGが作成

※バブルの大きさは、残高を示す

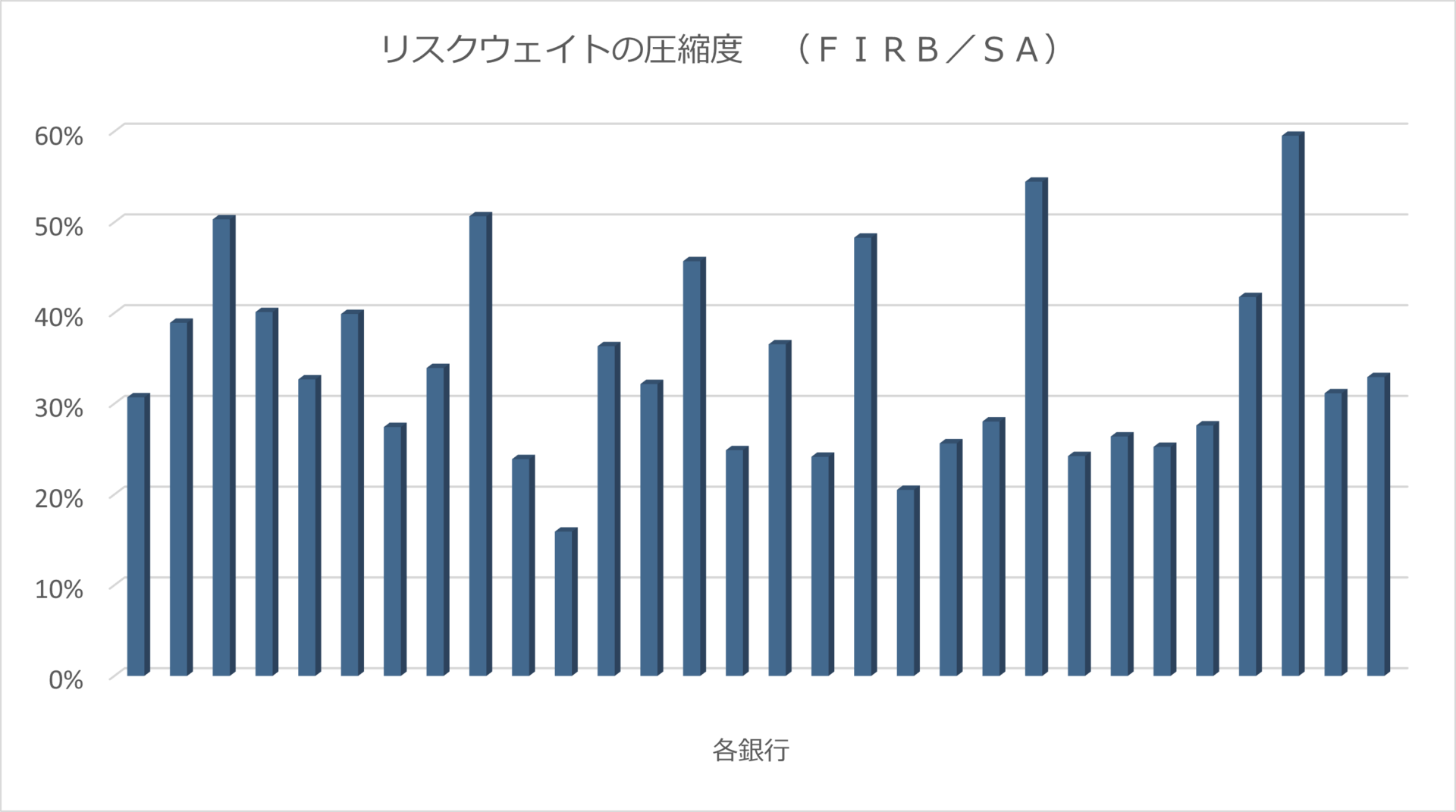

資本フロアは、全体のRWAに対して適用され、住宅ローン単体に適用されるわけではないですが、住宅ローンでは、2025年の資本フロアの掛目65%より大幅に圧縮されているのがわかります。(図表3)

圧縮の度合いは、銀行によってバラツキがありますが、これはどのような要因によるものでしょうか。

図表3 RWの圧縮度

※出所:主に2025年3月期の各行のディスクロージャー誌から数字を取得しFEGが作成

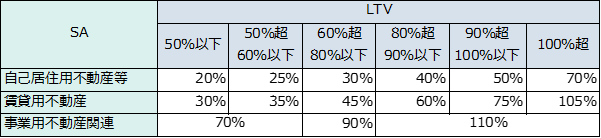

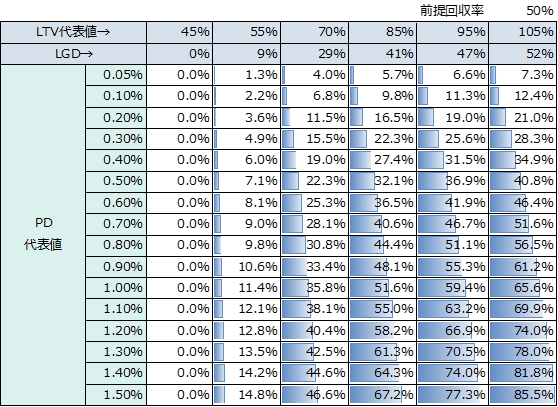

4.PDとLTVの水準別RW

バーゼル規制におけるFIRB手法において、リテール債権についてはプール管理が基本となりますが、PD(デフォルト確率)とLTV(担保掛目)を軸とするプール区分について、リスクウェイトが手法によってどう異なるか試算しました(図表4、図表5、図表6)

図表4 SAにおけるLTV水準別のRW

図表5 FIRBにおけるプール区分毎のRW

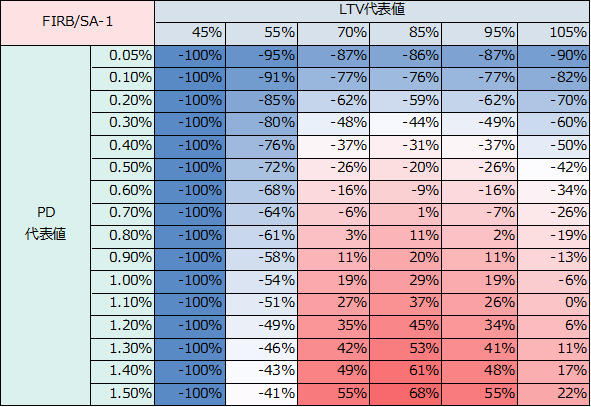

図表6 FIRB採用によるSAと比較したRWAの圧縮効果

(FIRBによるRWをSAによるRWで除して1を引いたもの、マイナス値は圧縮効果ありを意味する)

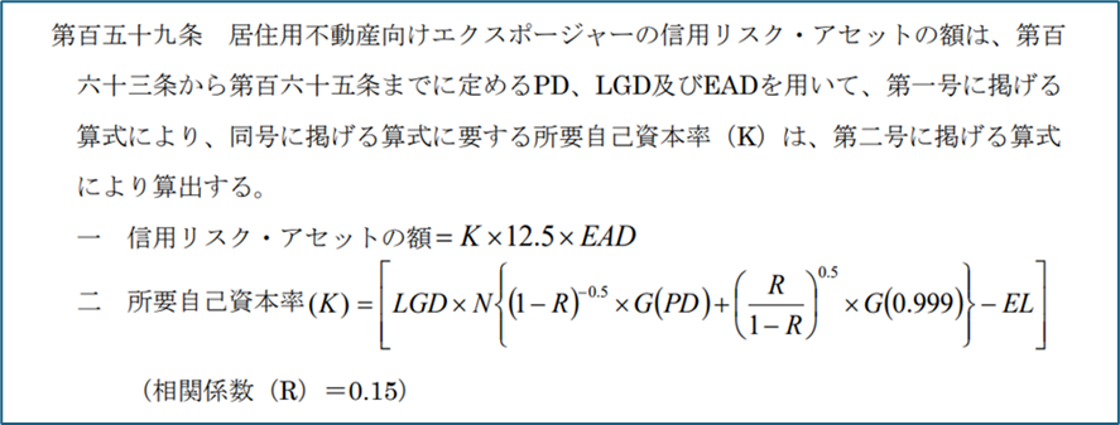

FIRBにおける住宅ローンのリスクウェイト関数は、以下となります。

図表7 FIRBにおける住宅ローンのリスクウェイト関数

※出所:金融庁 「自己資本比率規制等(バーゼル規制)について 現行規制(バーゼルIII最終化適用後)」

https://www.fsa.go.jp/policy/basel_ii/ginkou1_clean.pdf P282/614

※LGD:デフォルト時損失率

SAでは、LTVの区分だけでリスクウェイトが決定されますが、FIRBでは、PDとLTV(LGD)からリスクウェイトが算出されます。このため、PDが低いプール区分では、削減効果が大きくなります。

銀行の住宅ローン・ポートフォリオのEAD(デフォルト時エクスポージャー)の重心がプール区分のどこにあるかで、FIRBでのリスクウェイトが決まってきます。

図表2のヨコ軸RW(SA)で、LTV(LGD)の重心、タテ軸RW(FIRB)でPDの重心が示されることになり、住宅ローン・ポートフォリオの質が反映されていると言えます

住宅ローン債権は、他の債権より相対的に優良先が多いケースが多いため、リテール債権についてリスクを評価する仕組みが整っており、PDが算出できている場合には、FIRBを選択するメリットは大きくなると言えるでしょう。

一方、図表6の通り、PDとLTVの水準によっては圧縮効果が見込めないケースもあるため、この点には留意が必要と考えられます。

当社について

私たち金融エンジニアリング・グループ(FEG)は、与信審査分野でのリスク推定モデルの金融機関様への導入において国内トップレベルの実績を誇り、モデル構築のみならず、コンサルティングサービス、システム構築の提供により与信審査業務のトータルサポートを行っております。

・無担保ローン初期審査モデル

・無担保ローンモニタリング

・メール配信ターゲット抽出モデル構築

・商品レコメンドモデル構築

もっと見る

サービス紹介ページをご覧いただき、お気軽にお問い合わせください。