銀行のカードローン残高推移とその考察 -全銀協2023年度報告より-

全国銀行協会では全国銀行の銀行カードローン等の残高を四半期末毎に公表しています。

本コラムでは公表されている資料を基に銀行のカードローン残高の推移を確認します。

■出典:全国銀行協会「全国銀行 預金貸出金速報」

https://www.zenginkyo.or.jp/stats/month1-01/

ポイント

・2023年度末の全国銀行のカードローン残高は約3.6兆円となり、残高減少前の2017年度末の4.4兆円から約2割減少

・2017年度以降の全国銀行のカードローン残高は減少~横ばいで推移していたが、2023年度末は前年から若干増加した

・カードローン増減率は都市銀行等・地方銀行・第二地銀で違いがみられる

※全国銀行とは、都市銀行5行(みずほ・三菱UFJ・三井住友・りそな・埼玉りそな)、地方銀行62行、第二地銀(第二地方銀行協会加盟の地方銀行)37行、信託銀行4行(三菱UFJ信託・みずほ信託・三井住友信託・野村信託)、SBI新生銀行、あおぞら銀行の110行(2024年3月末時点)。

※「カードローン等」は日銀調査票「業種別貸出金調査表」(共調21)の「個人-カードローン等」に該当するもの。

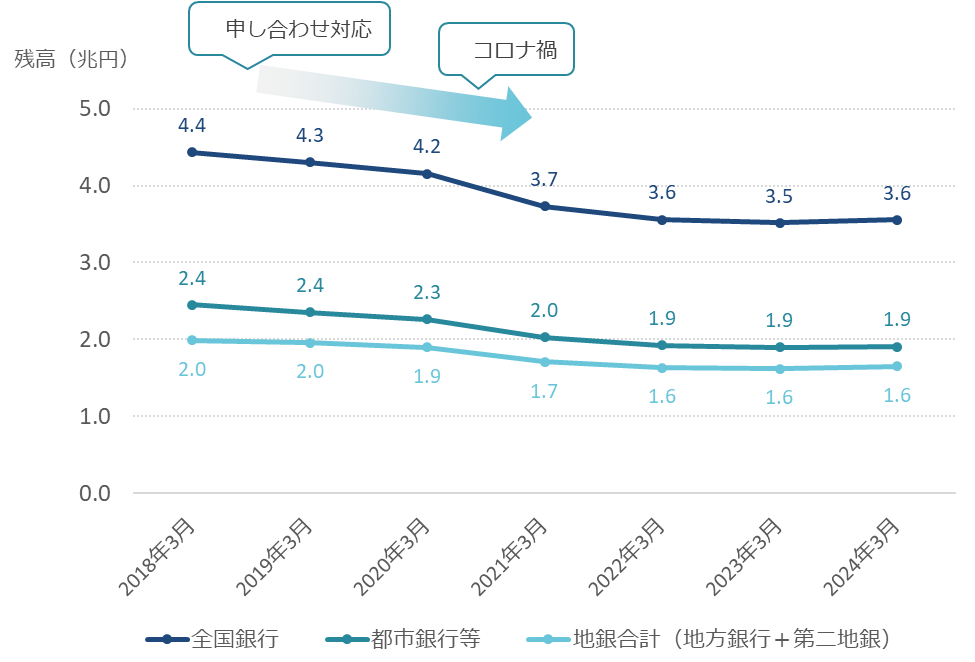

全国銀行カードローン残高推移

全国銀行のカードローン等の残高は消費者向け貸付けに係る申し合わせ対応(※1)やコロナ禍の影響により2018年以降減少傾向が続き、2018年3月末時点で約4.4兆円あった残高は2022年3月末時点で約3.6兆円まで減少しました。

その後の推移はほぼ横ばいではありますが、2024年3月末時点の残高は約3.6兆円と前年より若干増加しています。

全国銀行協会のデータはネット銀行を含まないため、残高推移が弱めに出る傾向がありますが、申し合わせ対応後初めて増加に転じた形となりました。

都市銀行等(※2)と地銀合計(地方銀行+第二地銀)の推移も全国銀行と概ね同様となっています。

(※1)全国銀行協会「銀行による消費者向け貸付けに係る申し合わせ(平成29年3月16日)」https://www.zenginkyo.or.jp/fileadmin/res/news/news290336.pdf

(※2)都市銀行5行、信託銀行4行、SBI新生銀行、あおぞら銀行の計11行

図表1 全国銀行のカードローン残高推移

※全国銀行協会データをもとにFEG作成

※2018年5月1日にきらぼし銀行が発足したため、以降の集計から全国銀行と地銀合計に(旧)新銀東京分の残高が追加されている

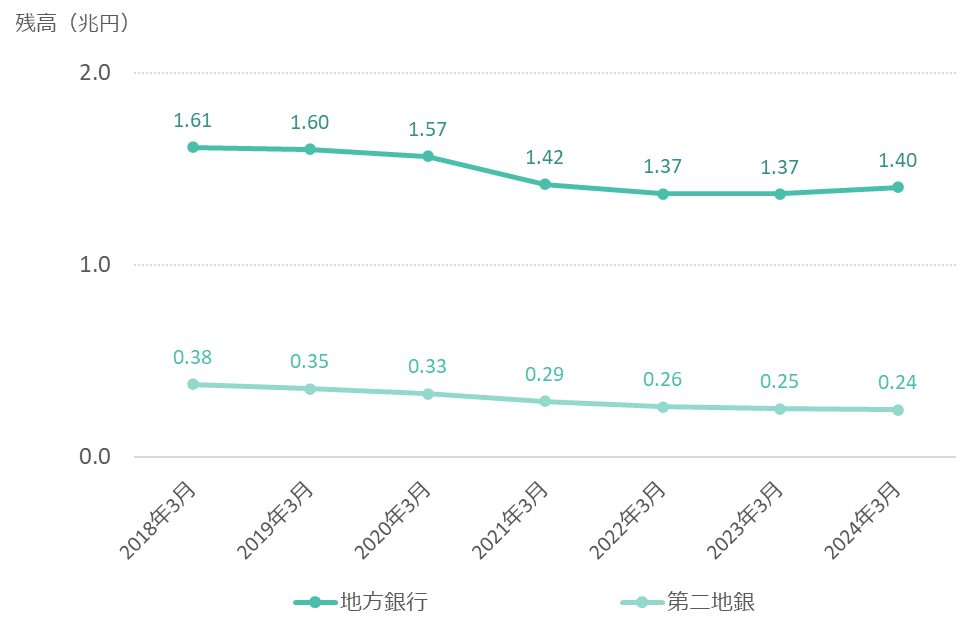

地銀合計を地方銀行と第二地銀に分けると、第二地銀では2022年以降も残高の減少傾向が続いています。(図表2)

図表2 地方銀行のカードローン残高推移

※全国銀行協会データをもとにFEG作成

※2018年5月1日にきらぼし銀行が発足したため、以降の集計から地方銀行に(旧)新銀東京分、(旧)八千代銀行分の残高が追加、第二地銀から(旧)八千代銀行の残高が除外されている

※2019年4月1日に関西みらい銀行が発足したため、以降の集計から地方銀行に(旧)関西アーバン銀行分の残高が追加、第二地銀から(旧)関西アーバン銀行分の残高が除外されている

※2021年5月1日に三十三銀行が発足したため、以降の集計から地方銀行に(旧)第三銀行分の残高が追加、第二地銀から(旧)第三銀行分の残高が除外されている

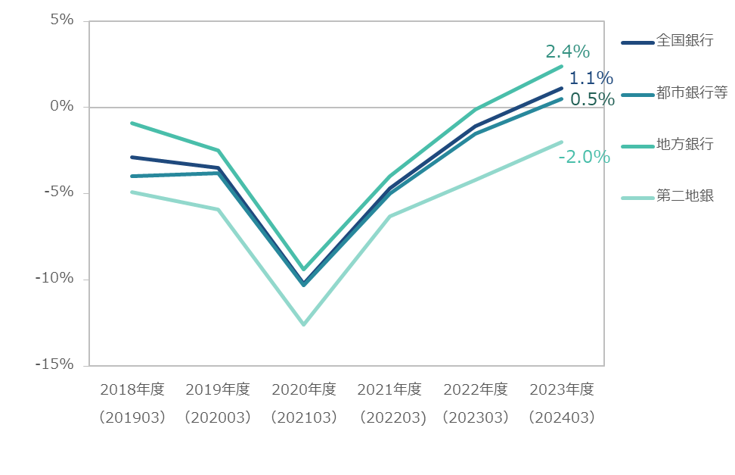

図表3 カードローン残高増減率(対前年度)

※全国銀行協会データをもとにFEG作成

※全銀協より公表されている銀行合併による銀行の追加、削除を調整して算出された増減率の年度末時点の前年同月比を使用

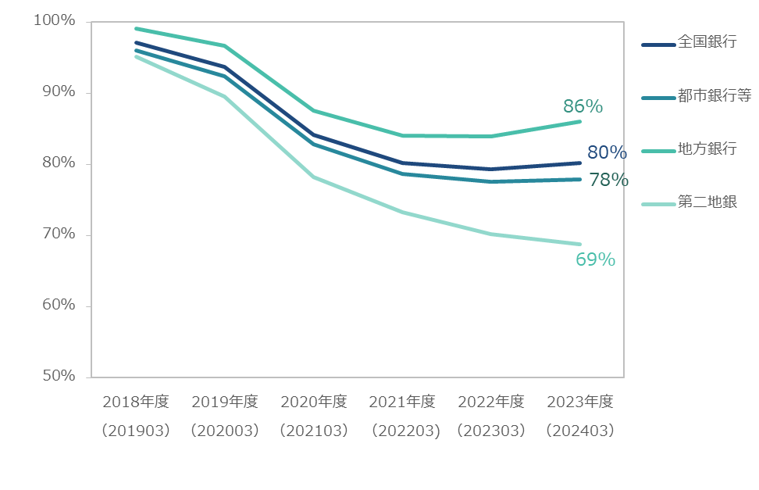

図表4 カードローン残高増減率(対2017年度)

※全国銀行協会データをもとにFEG作成

※左記「対前年度カードローン残高増減率」を2018年度から集計年度まで乗じた値

また、対前年度増減率は常に地方銀行 > 都市銀行等 > 第二地銀となっており(図表3)、都市銀行等や第二地銀に比べ地方銀行が最もカードローンの残高を伸ばしていた(減少を抑えていた)ことが分かります。地方銀行が都市銀行を抑えて増減率で常に首位となっているのはなかなか興味深い点です。

この結果、2018年度から2023年度までの対前年度増減率を乗じた2017年度末に対する2023年度末の増減率を算出すると(図表4)、都市銀行等が78%(-22%)、地方銀行が86%(-14%)、第二地銀が69%(-31%)となり、地方銀行と第二地銀では申し合わせ対応以降の残高減少幅に2倍以上の差が生じていることが分かりました。

WEB申込とモバイルアプリの台頭

都市銀行等や地方銀行、第二地銀での残高増減率に差がある原因について、いくつかの切り口で考察してみたいと思います。

まず第一に、モバイルアプリの導入時期に3者で差がある点が考えらえます。日銀資料(※)によると、金融機関でのモバイルアプリの導入は2008年以降大手行等やネット銀行等で先行して始まり、その後2010年代半ばから地方銀行での提供が開始しています。

モバイルアプリの導入とアプリ経由でのローン受付の開始はイコールではなく、モバイルアプリの導入後数年経過してローン受付を開始することも少なくありません。

本記事の集計起点である2018年頃には、都市銀行ではモバイルアプリによるローン申込受付が既に進んでいた一方で、地方銀行では拡大期、第二地銀ではまだ十分に進んでいなかった可能性が考えられます。

実際に2021~2023年ごろにかけて有力な地方銀行でアプリ申込開始した銀行が多い傾向がみられました。(当社調べ)

当社取引先金融機関でも、近年モバイルアプリでのローン申込受付開始による残高伸長が目覚ましい状況です。

また、ローン申込チャネルが店頭からWEBに推移してきた昨今においては、広告宣伝費の影響も見逃せません。

一般にWEB経由でのローン申込件数は投入した広告宣伝費に依存します。

資金余力の大きい都市銀行や有力地方銀行では多くの広告宣伝費を投下でき、従来であれば第二地銀で申込していた先を獲得できたという構図になっている可能性も考えられます。全銀協のデータ上にはないものの、流出先の一つにはネット銀行もあるでしょう。

銀行カードローン比較大手サイトでは、上位にはネット銀行・都市銀行・有力地方銀行が並びますが、第二地銀は一部規模の大きな先を除いてほぼ見られません。

※日本銀行 金融機構局「金融機関におけるモバイルアプリの提供状況と管理体制について-アンケート調査結果から-」(2022年11月)

まとめ

本記事では、2023年度は銀行カードローンの回復の兆しがみられるものの、都市銀行等、地方銀行、第二地銀に切り分けると異なる傾向もみられることを考察しました。

今後の銀行カードローン推進にあたっては、申込チャネルの多様化に対応した施策が益々重要になっていくと思われます。

当社では、金融機関でのカードローン残高増強施策の推進にあたって、コンサルティングサービス、分析・試算シミュレーションの実施等を通してサポートさせていただいております。

サービス紹介ページをご覧いただき、お気軽にお問い合わせください。

当社について

私たち金融エンジニアリング・グループ(FEG)は、与信審査分野でのリスク推定モデルの金融機関様への導入において国内トップレベルの実績を誇り、モデル構築のみならず、コンサルティングサービス、システム構築の提供により与信審査業務のトータルサポートを行っております。

・無担保ローン初期審査モデル

・無担保ローンモニタリング

・住宅ローンモニタリングとポートフォリオ評価

・個人信用情報照会システム”G-SYSTEM”

もっと見る