市場金利に対する預金金利の追随率

1.はじめに

弊社で行っている金融機関向けの住宅ローン債権の収益性評価では、金利シナリオとしてスワップ金利のイールドカーブを利用しています。

これから導出された市場金利である短期金利のシナリオにスプレッドを加味したものを調達金利のシナリオとして仮定しています。

実際の調達金利は、預金金利が大きな比率を占めることから預金金利の市場金利に対する追随率が大きく影響してきます。

本稿では、普通預金と定期預金(1、3、5、10年)について市場金利に対する追随率を推定しました。

追随率を考慮することで、収益性評価の精緻化が可能になります。

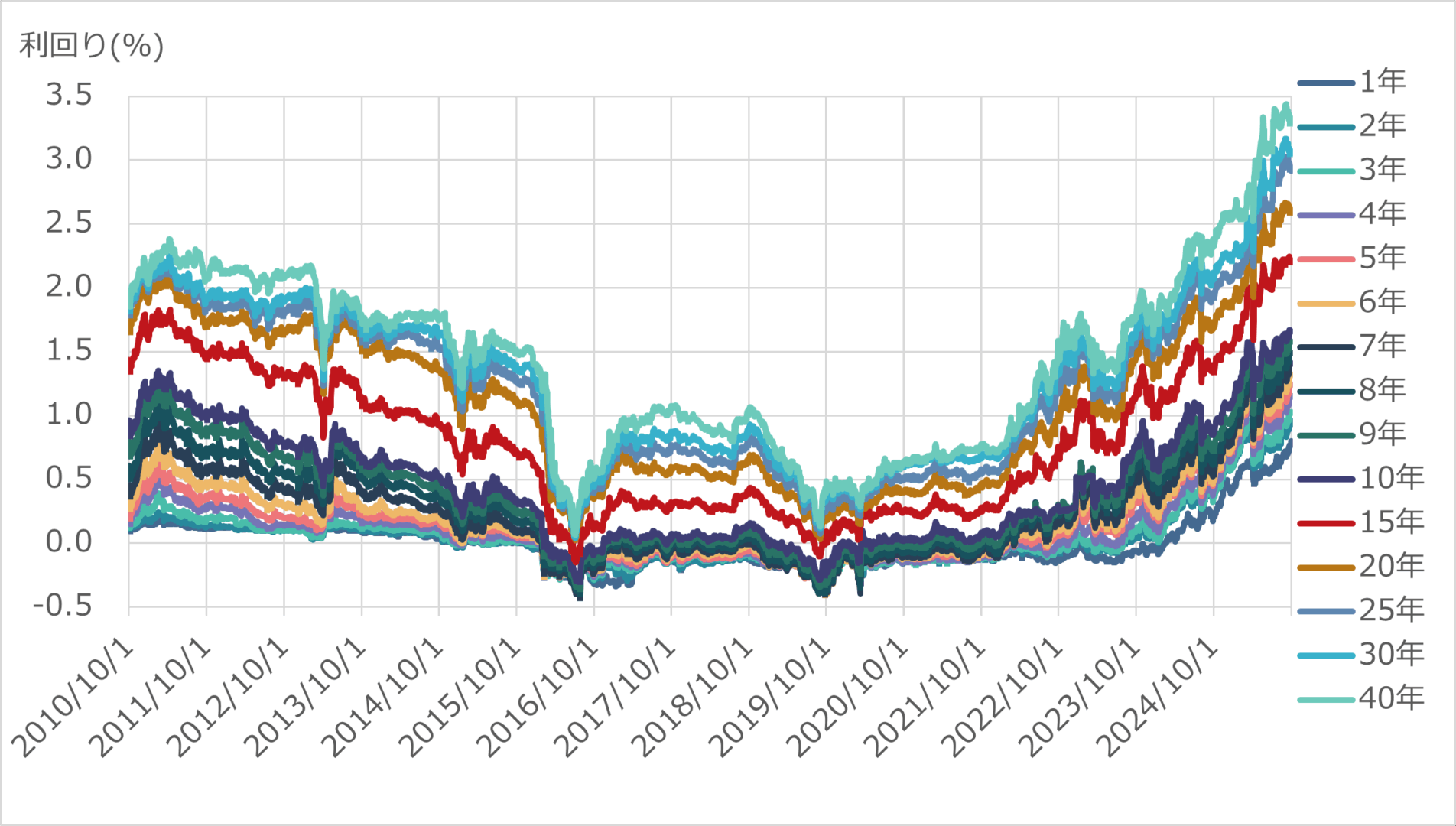

2.日本国債の年限別利回りの推移と金融政策

財務省のデータで日本国債の年限別利回りの推移を確認しました。

https://www.mof.go.jp/jgbs/reference/interest_rate/index.htm

出所:財務省 国債金利情報

※本資料中のグラフ、表は、公表数値をもとにFEGが作成

図表1 日本国債の年限別利回りの推移

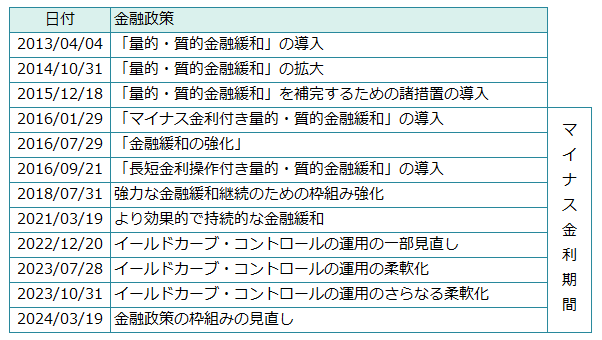

図表2 2013年以降の「量的・質的金融緩和」のもとでの金融政策

https://www.boj.or.jp/mopo/outline/ref_qqe.htm

出所:日本銀行 (参考)2013年以降の「量的・質的金融緩和」のもとでの金融政策

2025年9月現在、超長期では3%を超えてきています(黄色の領域)。

3.普通預金の追随率

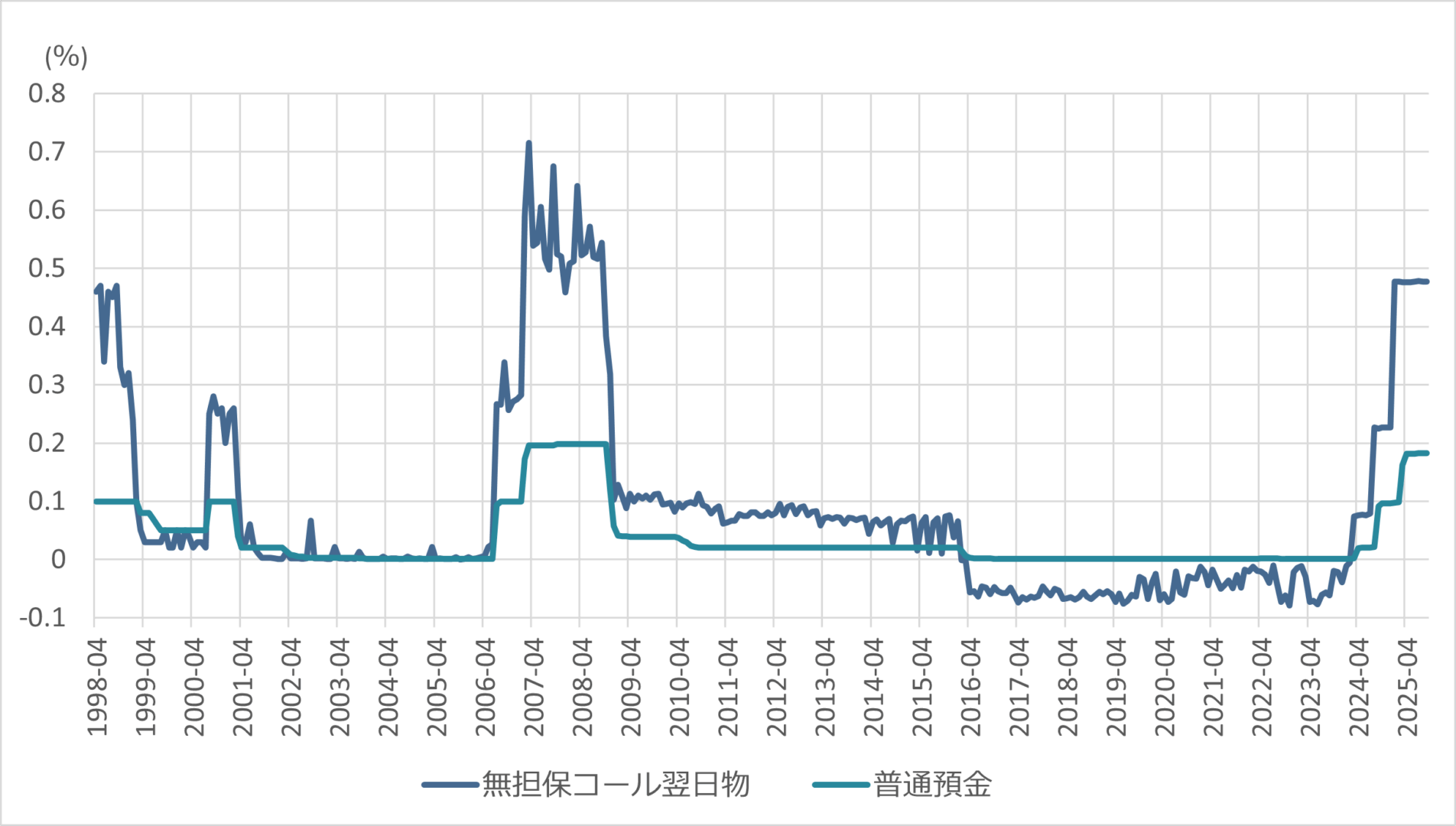

普通預金金利の、無担保コール翌日物に対する追随率を推定しました。

https://www.stat-search.boj.or.jp/index.html

出所:日本銀行 主要時系列統計データ表

期間は、1999年4月~2025年9月としています。

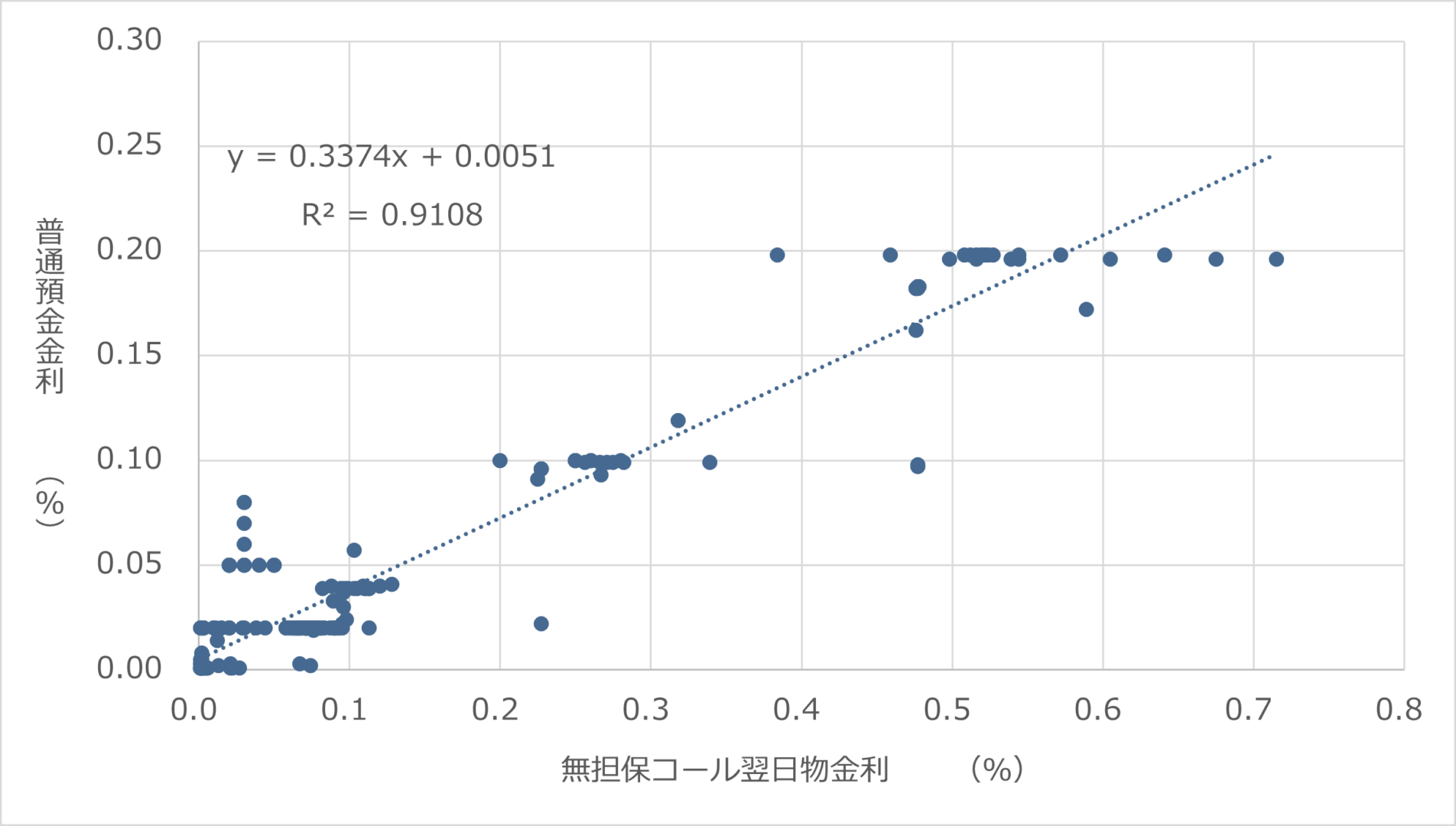

図表4 普通預金と無担保コール翌日物の金利推移

無担保コール翌日物と普通預金金利を原系列ベースで単回帰を実施しました。

尚、マイナス金利期間は、預金金利は下限に張り付いているため回帰分析では対象外としました。

図表5 無担保コール翌日物と普通預金金利との回帰分析結果(原系列ベース)

※回帰結果

回帰式:y= 0.337x + 0.005

決定係数: 0.911

回帰の結果、無担保コール翌日物金利(x)に係る係数値は0.337であり、追随率は34%程度と言えます。

尚、上記の分析期間(1999年4月~2025年4月)で1ベーシスポイント(BP)以上の預金金利更改があったのは10回程度であり、ほとんどは横ばいでの推移となっています。

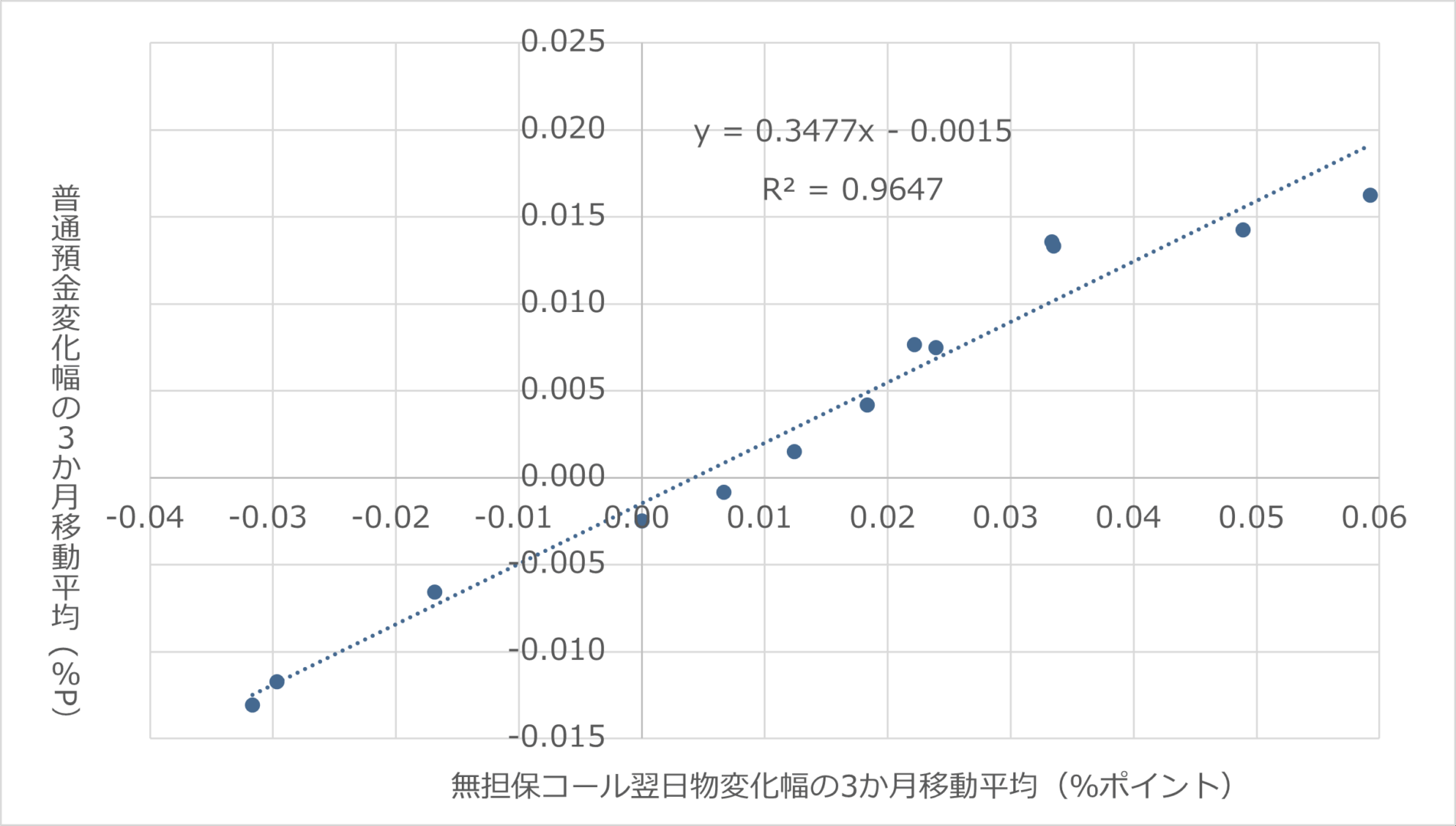

別のアプローチとして、1BP以上の金利更改があった際の変化幅が、無担保コール翌日物とどれくらい連動したのかを回帰分析により求めました。

変化幅は、タイムラグも想定して、3ヶ月の移動平均を取っています。

図表6 無担保コール翌日物と普通預金金利との回帰分析結果(変化幅3か月移動平均)

※回帰結果

回帰式:y= 0.348x – 0.001

決定係数: 0.965

追随率は、原系列ベースで34%、金利変動幅ベースで35%となりました。

4.定期預金(1年物)の追随率

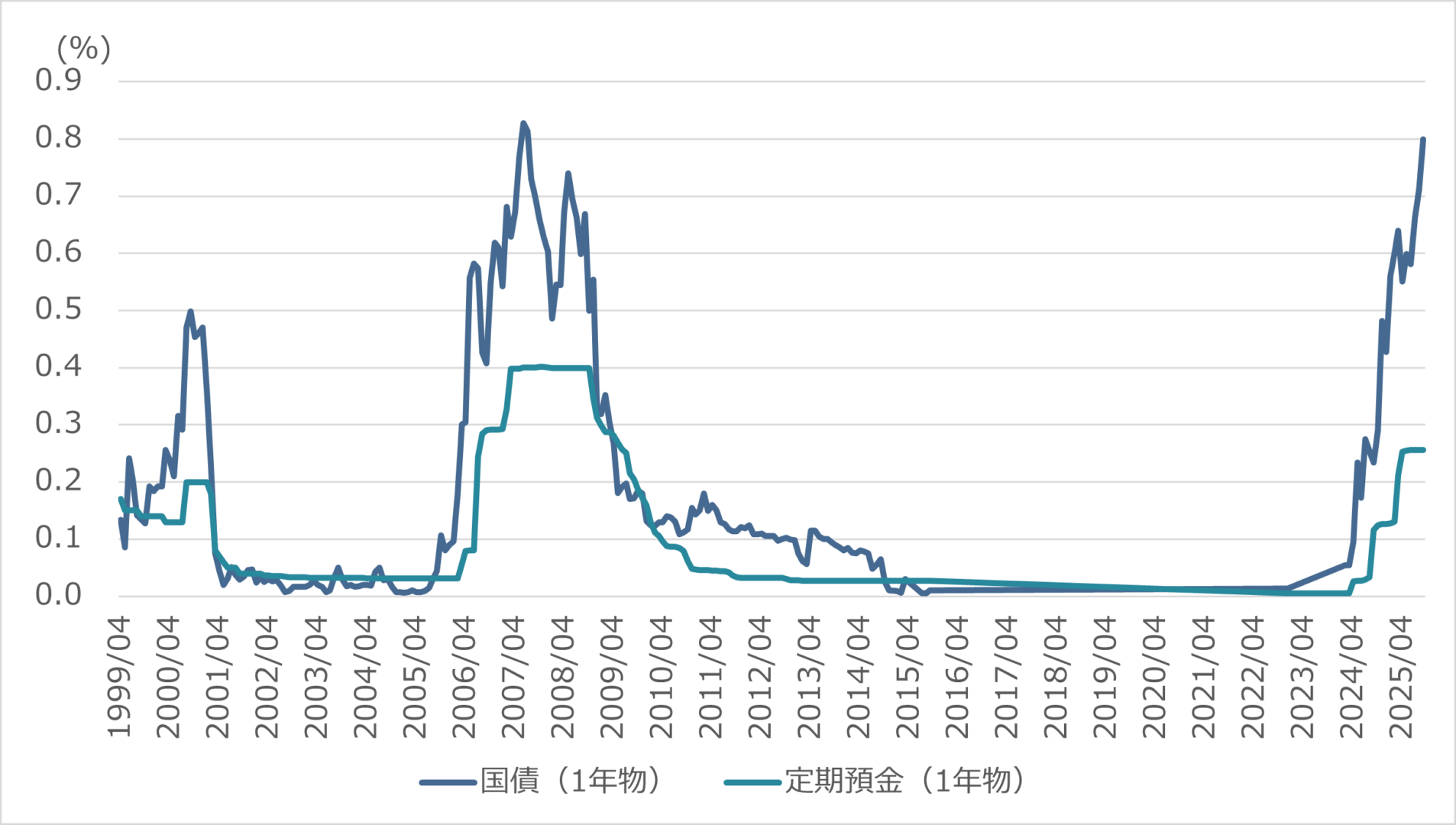

定期預金金利(1年物)の、国債(1年物)に対する追随率を推定しました。

図表7 国債(1年物)と定期預金(1年物)の金利推移

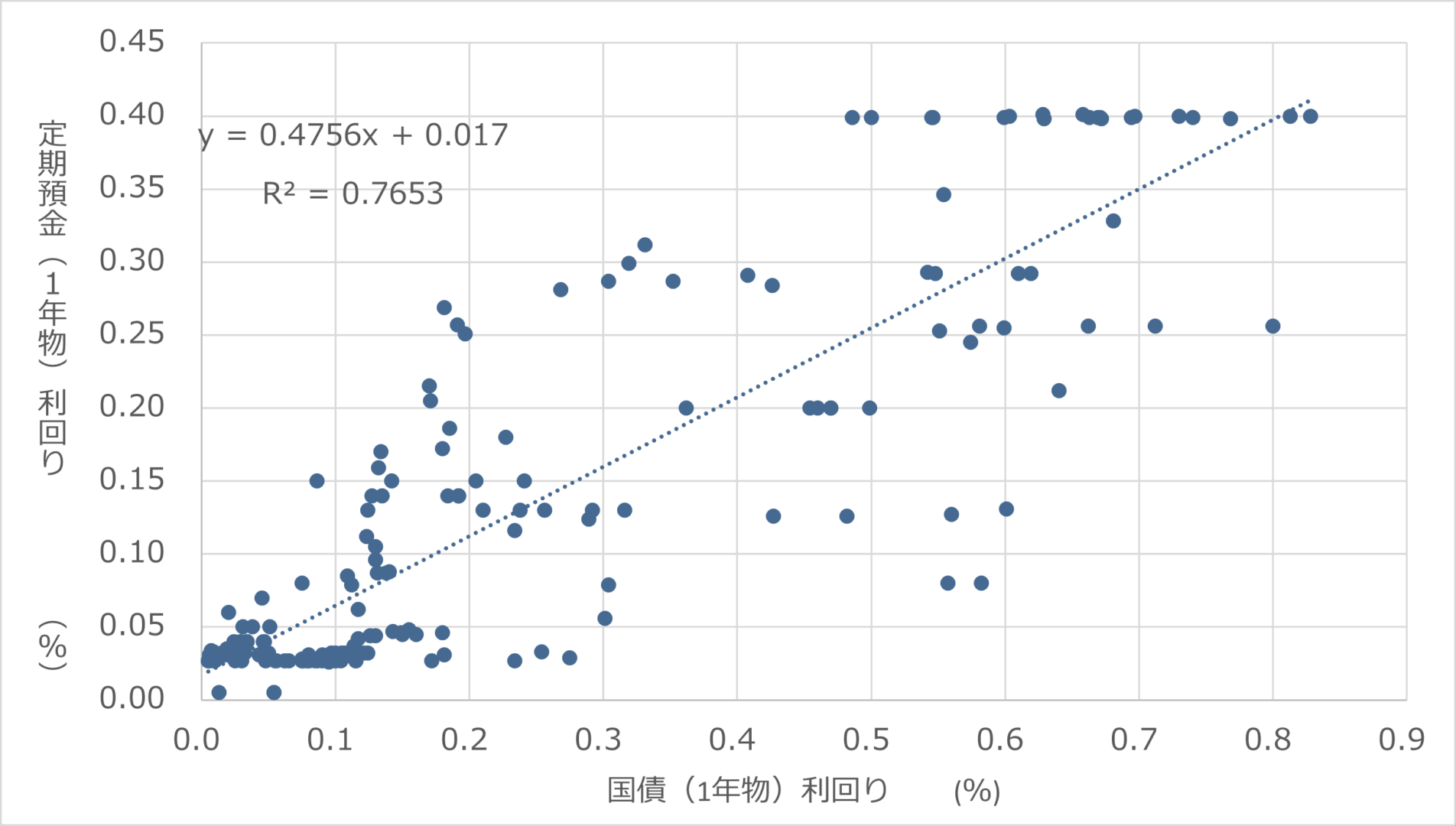

普通預金と同様の手順で国債(1年物)に対する定期預金(1年物)の追随率を推定しました。

図表8 国債(1年物)と定期預金(1年物)の回帰分析結果

※回帰結果

回帰式:y= 0.476x +0.017

決定係数: 0.765

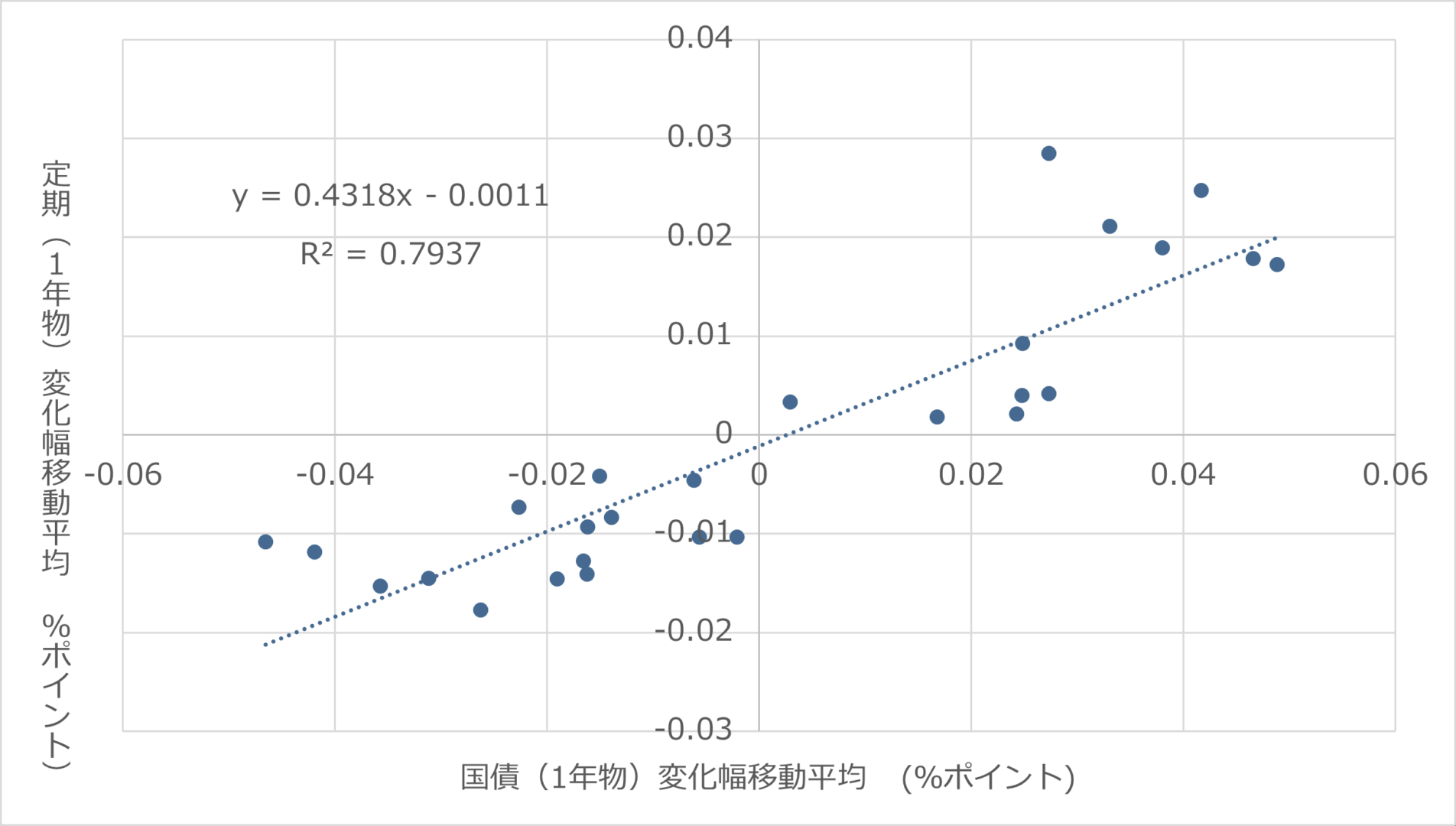

同じく国債(1年物)に対する定期預金(1年物)の追随率について変化幅での回帰分析を行いました。

尚、移動平均は12ヶ月としました。

図表9 国債(1年物)と定期預金(1年物)の回帰分析結果(変化幅12か月移動平均)

※回帰結果

回帰式:y= 0.432x -0.001

決定係数: 0.794

追随率は、原系列ベースで48%、金利変動幅ベース(12か月移動平均)で43%となりました。

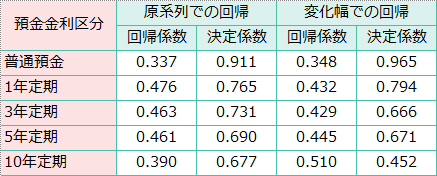

5.追随率のまとめ

同様な手順で、3年、5年、10年の定期預金についても回帰分析を行いました。

図表10 市場金利に対する預金金利の回帰係数(追随率)のまとめ

※変化幅での回帰は、普通預金のみ3か月移動平均ベース、その他は12か月移動平均ベース

普通預金の追随率は34%程度、定期預金はそれより高めの40~50%となりました。預金全体では、残高比率で加重平均して求めることになるでしょう。

貸出金利についても、同様に追随率を推定することは可能です。

金融機関の収益は、運用と調達の金利差によって生まれるので、これらをモデル化していくことで収益性評価を高度化することが可能です。

この考えの背景としては、通常金融機関において運用部門の資金調達として単に市場調達だけでなく預金調達という方法も加味することが一般的であることが挙げられます。

預金調達のウエイトが高ければ高いほど、預金金利の市場金利に対する追随率が100%を下回っている状態では、調達コストを引き下げられ、結果として、運用部門の運用商品(ローン等)の採算性が高まっていくということになります。

ALMの観点からは、同様に貸出金利も市場金利に対する追随率をベースに収益性を見ていくものであり、調達金利、貸出金利それぞれについて市場金利に対する追随率を元にして、より精緻な収益評価を行うことが可能となります。

当社について

私たち金融エンジニアリング・グループ(FEG)は、最先端の分析技術を用いた予測AIモデル構築、データ分析・コンサルティングサービスを提供しており、与信審査分野でのリスク推定モデルの金融機関様への導入において国内トップレベルの実績を誇ります。

・無担保ローン初期審査モデル

・無担保ローンモニタリング

・メール配信ターゲット抽出モデル構築

・商品レコメンドモデル構築

もっと見る

サービス紹介ページをご覧いただき、お気軽にお問い合わせください。